Наконец-то вчера дочитал книгу "Сбалансированная система показателей" (Роберт Каплан, Дейвид Нортон). Книга старенькая, ставшая уже "классикой" менеджмента, поэтому изучить ее стоит обязательно!

Наконец-то вчера дочитал книгу "Сбалансированная система показателей" (Роберт Каплан, Дейвид Нортон). Книга старенькая, ставшая уже "классикой" менеджмента, поэтому изучить ее стоит обязательно!

В ней можно найти много полезных и интересных моделей и идей про измерения в бизнесе, про разработку стратегии компании и просто про управление процессами и персоналом. Книга написана живым языком, много примеров и комментариев. Однако и "воды" в ней не мало, да и модели и примеры слишком уж верхнеуровневые. Просто взять и без адаптации воспользоваться предлагаемой моделью сбалансированной системы показателей (ССП, Balanced Scorecard, BSC) не получится. Из-за этого общую оценку книге ставлю лишь "4".

Но давайте перейдем к сути!

Сбалансированная система показателей (ССП) является довольно известной моделью (она даже заложена в 1й принцип COBIT5 "Соответствие потребностям заинтересованных сторон", об этом я упоминал в заметке про метрики COBIT5 ) и призванна помогать руководителям принимать стратегические решения на основании определенных бизнес-метрик и показателей.

Данная модель противопоставляется авторами и их последователями традиционным моделям финансовой оценки деятельности предприятия, дополняя их анализом некоторых нематериальных составляющих бизнеса.

"В последние 10 лет классическая трактовка бизнеса как механизма для зарабатывания денег претерпела серьезные изменения. Современный подход рассматривает бизнес как систему взаимоотношений между акционерами, работниками, потребителями, государством и другими заинтересованными сторонами. Из этого следует, что классический аппарат оценки деятельности компании стал все меньше удовлетворять растущие потребности, поскольку базировался в основном на финансовых индикаторах, не отражающих многих важных для менеджмента и акционеров факторов. При этом на стоимость бизнеса стали существенно влиять нематериальные активы, такие как сильные брэнды, знания и опыт ключевых сотрудников, обладание продвинутыми технологиями и другие".

Обычно нематериальные активы сложно учитывать с точки зрения классического финансового учета (попробуйте оценить хотя бы бренд организации или мотивацию и инициативу персонала), однако, именно эти активы и потенциальные возможности являются решающими для успеха любой компании в условиях жесткой конкуренции.

"Если компания инвестирует в новые перспективы, ее успех (или неудача) не может быть оценен в течение краткосрочного периода при помощи традиционной финансовой модели бухгалтерской отчетности. Эта финансовая модель, разработанная для торговых компаний и корпораций индустриальной эпохи, оценивает события прошлого, но не результаты вложений в возможности, которые создадут стоимость в будущем."

"Когда менеджеры находятся под постоянным прессингом, стремясь продемонстрировать стабильные высокие краткосрочные финансовые результаты, они неизбежно вынуждены идти на компромиссы, ограничивающие их в поиске новых возможностей для инвестиций. Хуже всего, что такой прессинг может явиться причиной сокращения затрат на разработку нового продукта, процессов модернизации, развитие человеческих ресурсов, информационных технологий, баз данных и систем, а также развитие клиентской базы и рынка, В конечном итоге такая финансовая модель бухгалтерского учета отражает в отчете эти сокращения как увеличение доходов, даже если они (сокращения) на самом деле приводят к фактическому уменьшению запасов активов и возможностей создания будущей экономической стоимости (economic value). Или, например, компания может максимизировать краткосрочные финансовые результаты, повышая цены и ухудшая качество сервиса. В конце концов это увеличит отчетную прибыль, однако снижение уровня лояльности клиентов и их неудовлетворенность сделают компанию особенно уязвимой перед конкурентами."

"В конкурентной средефинансовые показатели не являются адекватными критериями для оценки и направления стратегического движения компаний. Они действуют с отставанием и не способны вовремя оценить прибыль или урон, нанесенный деятельностью менеджера в данный финансовый период. Финансовые критерии рассказывают только часть истории о прошедшем периоде и не дают представления о том, какие действия необходимо предпринять завтра, послезавтра, в будущем; для того чтобы создавать стоимость."Вот, и...

"Противоречие между непреодолимой силой, направленной на создание широких конкурентных возможностей, и неповоротливой моделью финансовой бухгалтерской отчетности послужило причиной создания некоего синтезированного явления: сбалансированной системы показателей эффективности."

"Сбалансированная система показателей обеспечивает менеджмент универсальным механизмом, который интерпретирует мировоззрение и стратегию компании через набор взаимозависимых показателей."

В начале книги приводится метафора, раскрывающая суть системы показателей:

"Представьте себя в кабине современного реактивного самолета, в которой на приборной доске один-единственный датчик. Захотите ли вы отправиться на таком самолете в полет да еще после следующего разговора с пилотом:

- Как же вы управляете самолетом? Ведь на приборной доске всего один датчик.

- Да, он измеряет скорость, и сегодняшний полет я выполняю только по этому указателю.

- Скорость— это, конечно, здорово. Но, может, и показатель высоты тоже был бы полезен?

- Я его уже отработал в прошлый раз, а теперь тренирую полет только по датчику скорости.

- Но у вас нет даже индикатора топлива!

- Конечно, ведь я же не могу выполнять одновременно несколько операций! Как только отработаю скорость так же хорошо, как высоту, непременно займусь тренировкой полетов по индикатору топлива.

Полагаю, после этой беседы вы ни за что не полетите с таким пилотом. Даже если он и достиг совершенства полета по датчику скорости, столкновение с горами, например, или падение из-за недостатка горючего вам обеспечено. Конечно, подобный диалог — всего лишь фантазия, ибо ни одному летчику не придет в голову идея управлять сложнейшим реактивным лайнером в переполненном воздушном пространстве с помощью единственного указателя. В рейсе опытные пилоты без труда считывают информацию с огромного количества датчиков на приборной панели своей кабины. Руководство современной сложной организацией в условиях жесткой конкуренции сродни управлению реактивным самолетом. И не следует думать, что для этого главе предприятия требуется менее сложный набор инструментов, чем командиру воздушного корабля. Для достижения выдающихся результатов менеджеры, подобно пилотам, должны иметь все необходимые датчики, обеспечивающие их разнообразными показателями о состоянии «окружающей среды» и «ходе выполнения полета»."

Авторы предлагают ориентироваться на систему показателей, сгруппированных по 4 категориям (составляющим):

- Финансы. Финансовые результаты – ключевые критерии оценки текущей деятельности предприятия. Как правило, в качестве типичных целей в рамках финансовой проекции выступают увеличение рентабельности продукции и собственного капитала, чистого денежного потока, чистой прибыли и др.

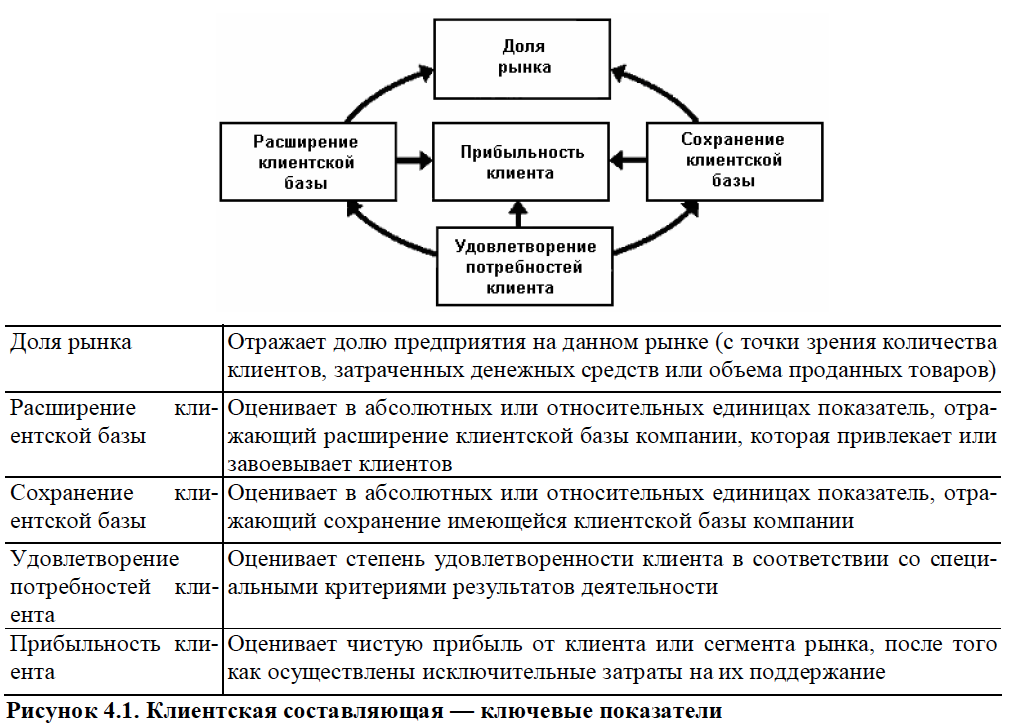

- Клиенты (иногда еще называют "Маркетинг"). Клиентская составляющая ССП определяет круг клиентов и сегменты потребительского рынка, где компания собирается работать. Выбранные сегменты рынка и есть тот источник доходов, задача повышения которых ставится в финансовой составляющей системы критериев. Ключевые показатели клиентской составляющей, а именно удовлетворение потребностей клиента, его лояльность, прибыльность, сохранение и расширение клиентской базы, позволяют соотнести их с состоянием целевых потребительских групп и сегментов рынка, а также определить потребительную ценность предложений (value propositions), которые являются важнейшими индикаторами при оценке результатов работы с клиентами.

- Процессы (индикаторы внутренних процессов). Составляющая внутренних бизнес-процессов определяет виды деятельности, наиболее важные для достижения целей потребителей и акционеров. Цели и показатели данного раздела ССП, как правило, формулируют после разработки финансовой и клиентской составляющих. Именно такая последовательность позволяет предприятиям ориентировать параметры внутренних бизнес-процессов на те из них, которые позволяют решить задачи клиентов и акционеров.

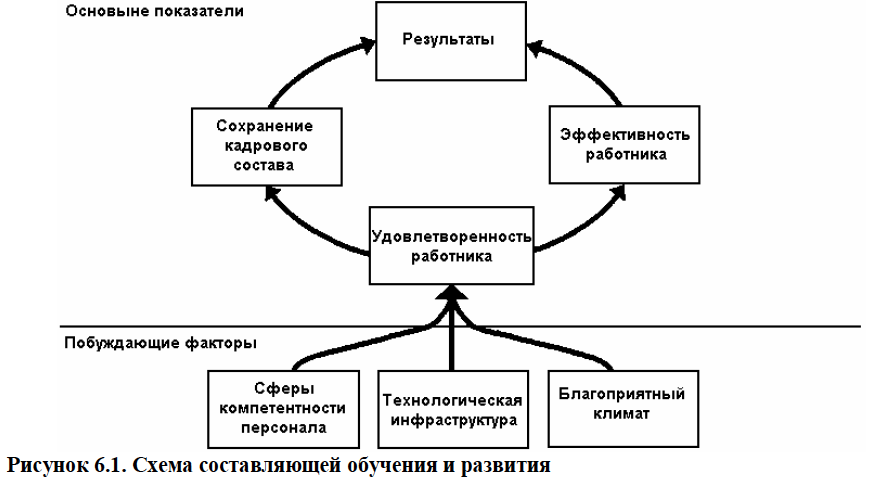

- Обучение и рост персонала.Четвертая и последняя составляющая сбалансированной системы формулирует цели и показатели, связанные с обучением и развитием персонала компании. Цели первых трех компонентов ССП, отражающих состояние финансов, клиентской базы и внутренних бизнес-процессов, направлены на кардинальное улучшение деятельности компании. Составляющая обучения и развития обеспечивает предприятие соответствующей инфраструктурой для достижения этих целей. Стратегические задачи четвертого компонента ССП являются факторами выполнения планов, поставленных первыми тремя.

"Четыре составляющие ССП были разработаны таким образом, чтобы удовлетворить требования самых разнообразных компаний и отраслей промышленности. Однако эти составляющие являются образцом, а не догмой."

"Сбалансированная система показателей не заменяетсистему оценки повседневных параметров. Показатели для ССП выбираются так, чтобы вниманиеменеджеров и работников компании было сконцентрированона тех факторах, которые могут привести к крупным достижениям в конкуренции на рынке."

Ниже несколько примеров показателей по каждой группе (цветом выделены те, которые авторы считают ключевыми), обычно компании выбирают для себя 4-7 показателя из каждой группы.

- ROI/экономическая добавленная стоимость

- Прибыльность

- Рост дохода/структура дохода

- Эффективность снижения издержек

- Совокупные активы

- Совокупные активы на сотрудника

- Доходы к совокупным активам

- Доходы на сотрудника

- Доходы от новых продуктов

- Прибыль на сотрудника

- ...

Клиенты:

- Доля рынка

- Завоевание клиентов

- Сохранение клиентской базы

- Прибыльность клиентов

- Средний оборот на клиента

- Удовлетворенность клиента (индекс лояльность, индекс удовлетворенности)

- Среднее время, затраченное на взаимоотношения с клиентом

- ...

Процессы (ключевых/универсальных нет, зависит от предприятия и отрасли):

- Своевременная доставка (время)

- Рост производительности

- Административные расходы

- Оборачиваемость складских запасов

- Время подготовки производства

- Стоимость административных ошибок

- Прямые контакты с клиентами (время)

- ...

Обучение и развитие:

- Удовлетворенность работников (индекс)

- Сохранение кадровой базы (текучесть кадров)

- Эффективность работников (например, показатель дохода/производительности на одного работника)

- Число предложений (по улучшениям) на одного сотрудника

- Время на обучение

- Среднее время отсутствия

- Ежегодные затраты на обучение на человека

"Перед компаниями, которые поставили сбалансированную систему показателей эффективности в центр своего стратегического управления, стоят две задачи: первая— создать саму системуи вторая— использовать ее."

Отдельно напомню, что, например, COBIT5 предлагает ориентироваться на следующую верхнеуровневую систему целей бизнеса, построенную по идеологии ССП:

И вместо итога приведу еще одну обобщающую цитату из книги:

"Сбалансированная система показателей— это нечто большее, чем простой набор 15—25 финансовых и нефинансовых показателей, сгруппированных в составляющие. Она отражает стратегию бизнес-единицы. Это система показателей результатов и факторов их достижения, взаимосвязанных на основе причинно-следственных отношений. Показатели результатов — это отсроченные индикаторы, которые говорят о конечных целях корпоративной стратегии и о том, какие из них уже достигнуты. Факторы достижения результатов — это опережающие индикаторы, извещающие сотрудников компании о том, что каждый из них должен сделать для создания будущей потребительной ценности. Наилучшим образом составленная ССП— это такая система, в которой взаимосвязанные цели и показатели представляют стратегию компании."

- Стратегия— это набор неких гипотез о причинах и следствиях.

- Модель ценности:

- Цепочка прибыльности услуг

- Некоторые менеджеры возражают против принципа сегментации, поскольку им по нраву все клиенты и они готовы удовлетворить запросы каждого из них. Однако опасность заключается в следующем: все будет сделано одинаково плохо для каждого потребителя. Смысл стратегии состоит в определении не только того, что необходимо делать, но и чего делать не следует.

- Наш опыт работы с многочисленными производственными и сервисными компаниями позволяет определить три принципиальные направления составляющей обучения и развития:

- Возможности работника

- Возможности информационных систем;

- Мотивация, делегирование полномочий, соответствие личных целей корпоративным.

- Удовлетворенность работника—это предпосылка повышения производительности, ответственности, качества и уровня обслуживания потребителя

- Сотрудники, лояльные компании и проработавшие в ней длительное время, являются носителями общих ценностей, знаний организационного процесса и, надеемся, понимают потребности клиента. Обычно этот показатель измеряется процентом текучести кадров ключевого персонала.

- Для оценки результатов деятельности мотивированных и наделенных полномочиями работников существует несколько способов. Наиболее простой из них и широко применяемый — это анализ числа предложений на одного сотрудника. Данный показатель побуждает весь персонал участвовать в постоянном процессе совершенствования деятельности компании. Он может быть дополнен числом внедренных или принятых предложений, которое свидетельствует об их качестве, с одной стороны, и о том, что эти предложения ценят и принимают всерьез,— с другой.

- Приведение индивидуальных целей и задач в соответствие с общей концепцией и стратегией компании— процесс длительный и сложный. Организации используют несколько взаимозависимых механизмов для перевода корпоративной программы и ССП в цели и показатели для отдельных подразделений и сотрудников. Как правило, таких механизмов три.

- Информационные и образовательные программы. Предпосылкой реализации любого перспективного плана является понимание стратегии и конкретных путей ее осуществления всеми сотрудниками, руководителями и членами совета директоров. Последовательная и постоянно действующая образовательная программа, информационная поддержка, обратная связь по поводу выполнения программы являются основой процесса организационного соответствия.

- Программы постановки целей. При условии, что все сотрудники организации осознали стратегию, можно перевести общие перспективные цели компании в конкретные задачи подразделений и личные цели работников. Традиционные программы управления через постановку целей (management-by-objectives, MBO), которые используются большинством компаний, должны быть связаны с целями и показателями, сформулированными в ССП.

- Взаимосвязь системы вознаграждения со стратегией компании. Соответствие поставленных задач стратегии в конечном итоге должно стимулироваться системой поощрений и вознаграждений. Введение этой системы в действие следует начинать после запуска образовательных и информационных программ. Надо отметить, что многие компании, увязав систему вознаграждения и ССП, уже получают выгоду.